ファンダメンタルズ、テクニカルに次ぐ第3の要素、経験則アノマリー。

現代ポートフォリオ理論や相場に関する理論の枠組みでは説明することができないものの、経験的に観測できるマーケットの規則性のことです。*1

手始めに1月効果について扱います。

今後も、役に立ちそうなものや面白いものがあれば取り上げていくつもりです。

1月効果とは?(ピクテ投信投資顧問)

- 「1月効果」とは、株式市場における1月のリターン(収益率)が他の月よりも高くなりやすい現象を指し、明確な理論や根拠が無く、経験則として捉えられる「アノマリー」に分類される。

12月末から1月第一週までの株価は上げるといい、これを1月効果と呼びます。

なぜそうなるかは、大口投資家・機関投資家の事情によるものと考えられています。

一般的に「1月効果」は米国中小型株に見られる現象として広く認識されています。

よく聞かれる解説としては、

また機関投資家も同様に

- 12月末のファンド決算前にパフォーマンスの悪い株式を売却し、

- ファンド決算後にその株式を買い戻す「ウィンドードレッシング(お化粧買い)」を行うため「1月効果」が発生しやすい、といった解説もある(この場合は必ずしも中小型株に限定されるものではない)。

また、1月の傾向はその年を相場動向を占うといわれています。

堅調なら一年通じて堅調、そうでなければ軟調です。

「1月効果」はほぼ消失した可能性がある

ただし、事実かというと統計的には当たっているとはいえないようです。

S&P500の場合(ピクテ投信投資顧問)

ピクテ投信投資顧問が、1月のリターンが1月以外のリターンよりも高いかどうかを検証するため、米国株の平均月次リターンを計算しているのが図表1です。

S&P500指数における月次リターンを1960年代から計測してみると、たしかに全期間でみれば1月の平均月次リターンが1月以外の平均月次リターンよりも高いことが見て取れます(図表1)。

しかし、「1月効果」が見られたのは1990年代まで、2000年代には大きなマイナスのリターンを計上しています。

2010年代には再び1月の平均月次リターンが高くなっているもののその差はわずかです。

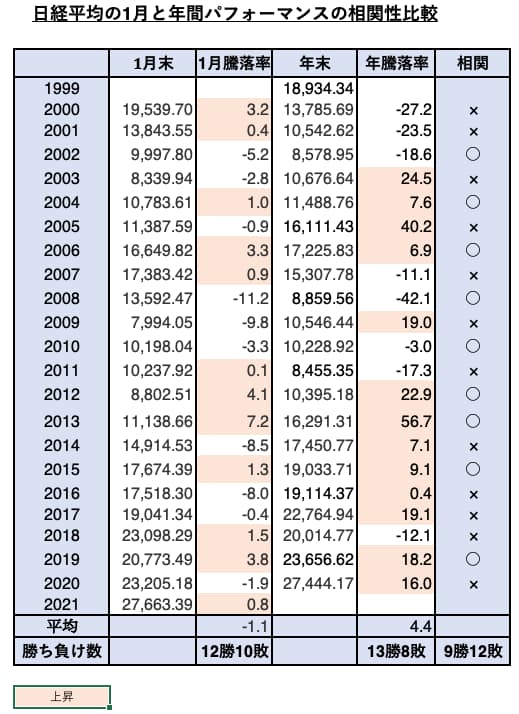

日経平均株価の場合(大和ネクスト銀行)

大和ネクスト銀行が日経平均プロフィルから集計した、日経平均の2000年以降の1月の騰落率が (図2) になります。

www.bank-daiwa.co.jp

実際に1月に上昇したのが12回、下落したのが10回となりました。

確かに1月は上がっている年の方が多いように見えますが、同じ期間での年間騰落率が上昇13回、下落8回なので、1月効果があったかといわれると微妙なところです。

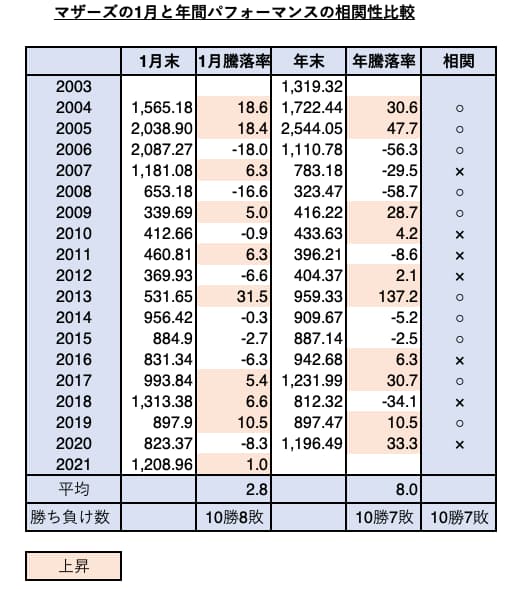

マザーズの場合(大和ネクスト銀行)

1月効果には小型株のリターンも高くなりやすいといわれています。

こちらも大和ネクスト銀行から検証結果(図3)を引用します。

マザーズ指数の算定が始まったのが2003年9月からなので、検証期間は2004年以降になります。

1月については10勝8敗。

日経平均を同じ期間で見ると10勝8敗なので、特に小型株に有利だとはいえません。

ただし勝敗ではなく、上昇率では1月効果を否定しきれません。

日経平均では見られなかった2桁上昇が、マザーズでは4回もありました。

年度の騰落率も、日経平均よりは相関があるようです。

大和ネクスト銀行は、1月の小型株高が年間高につながる可能性は、日経平均よりは高いといえそうだと結論付けていますが、あくまで参考程度に見るのがよさそうです。